損益分岐点売上高を計算して採算性を把握しよう|図解・計算例と練習問題付き

今回は損益分岐点分析について解説します。損益分岐点分析を使えば、どれだけ稼げば黒字化できるのかが計算によって解ります。

損益分岐点分析は会計の教科書にはお約束のように載っている定番の知識です。会計の初級者から中級者、独立した方や経営者・管理職の方は、是非とも損益分岐点分析を身に付けて仕事に役立ててください。

今回もいつも通り計算例を出しながら解説し、最後には練習問題を用意しています。また損益分岐点分析の知識を活用するために、ケース別の対応策を用意しています。売上高やコストの状況に応じて、どういう対応が考えられるかという解説です。

それでは始めましょう。

Contents

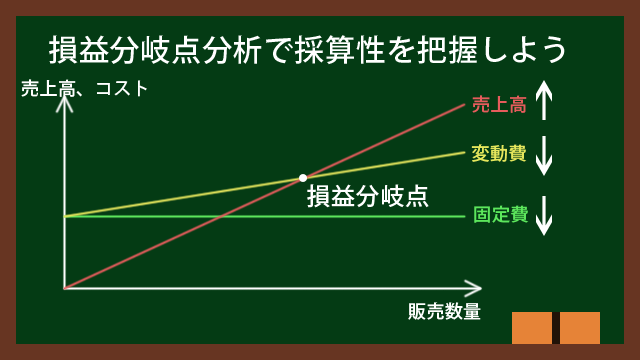

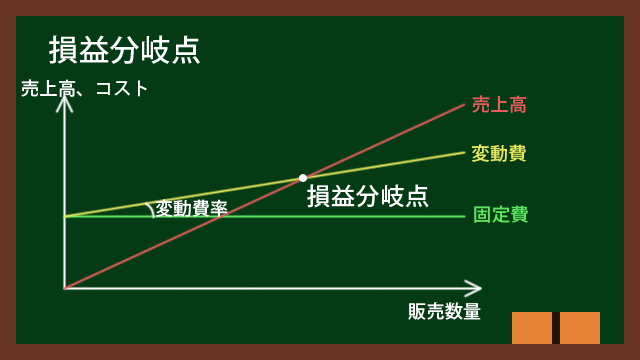

損益分岐点とは

損益分岐点は売上高とコストが一致する点あり、利益がプラスマイナス0になる点です。コストは変動費と固定費に分けて考えます。

変動費とは材料費や仕入れ費用、外注費用などが該当し、売上高に応じて増減する費用です。

固定費とは人件費や家賃、水道光熱費、月額(あるいは年額)定額払いのサービスなどが該当し、売上高に関わらず一定の費用です。

変動費、固定費の詳細な解説は下記の記事を参考にしてください。

損益分岐点のグラフ

点という言葉が出ました。そう、点が出てくるのでグラフを使うのです。損益分岐点をグラフで表すと、このようになります。

売上高の線と固定費+変動費の線がグラフ上にあります。横軸は販売数量、縦軸は金額です。そして売上高と固定費+変動費がある点で一致します。

この点を損益分岐点と呼び、利益がプラスマイナス0となっています。利益は売上高ーコストですので、損益分岐点のグラフでも売上高ー変動費ー固定費で利益を計算できます。

また損益分岐点の売上高を損益分岐点売上高と呼びます。そのままですね。

損益分岐点を使えるケース

損益分岐点のグラフを書けば、どれだけ売れば採算が取れるのかや、コストをどれだけ減らした方がいいかを予想できます。

新しく事業を始めるときや、新製品・新サービスを始めるとき、独立するときなどに役立ちます。

損益分岐点の計算式

損益分岐点の計算式は下記になります。

S – αS – FC = 0

- S: 損益分岐点売上高

- α: 変動費率

- FC: 固定費

αSは売上高×変動費率ですので、変動費でもあります。よって上記の式は下記のように書き換えることもできます。

S – VC – FC = 0

- S: 損益分岐点売上高

- VC: 変動費

- FC: 固定費

最初の式をもうちょっと変形すると、このような簡単計算系のバリエーションもあります。

S = FC / (1 – α)

1ーα、つまり1ー変動費率=限界利益率で固定費を割るという式です。変動費率か限界利益率と固定費が解っていれば、この式が手っ取り早いです。

ちなみに限界利益とは何だ?と思ったら、こちらを参考にしてください。限界利益の解説を書いています。

損益分岐点の計算例

公式が出たので計算もしてみましょう。

A社は変動費率50%、固定費800だとします。A社の損益分岐点売上高を計算してみましょう。

損益分岐点売上高をSとおくと、S – αS – FC = 0より、

S – 0.5S – 800 = 0

0.5S = 800

∴S = 1600

損益分岐点分析

損益分岐点分析という言葉があります。言葉というか方法ですが…

損益分岐点分析売上高を算出して、販売数量または単価、変動費、固定費それぞれをどう調整して採算を出すか?今の売上高からどれだけ上げる/下げると損益分岐点に達するのかなどを分析することです。

損益分岐点分析は別名でCVP分析とも呼びます。英語ではCost Volume Profit Analysisと呼ぶからです。

具体的に見てみましょう。

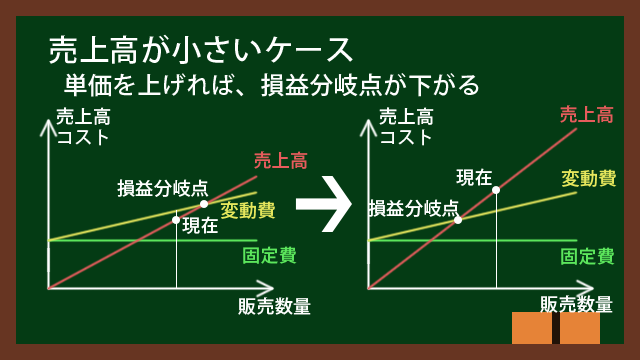

売上高が小さいケース

売上高が小さいケースを考えてみましょう。損益分岐点をグラフに描画すると、下記のようになります。左のグラフが売上高が小さい状態です。右のグラフは売上高だけ大きくしたものです。

売上高が小さいなら、売上高を増やせばいいのですが、販売数量を増やしても売上高の傾きは変わりません。売上高の傾きが変わらなければ、損益分岐点は高いままです。

販売数量を増やせば、確かに損益分岐点を超えることは可能です。しかしそれでは薄利多売です。この場合は単価を上げてやると、売上高の傾きが上がって、損益分岐点が下がります。

売上高は販売数量と単価に分けることができます。売上高=単価×販売数量です。

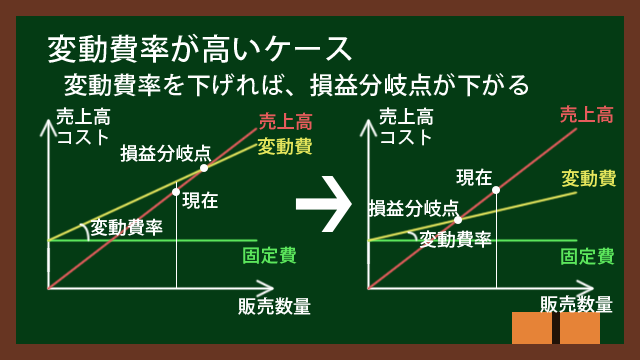

変動費率が高いケース

変動費率が高いケースを考えてみましょう。損益分岐点をグラフに描画すると、下記のようになります。左のグラフが変動費率が高い状態です。右のグラフは変動費率だけ低くしたものです。

変動費率が高いと、売上高を増やしても利益が中々増えません。というわけで変動費率を下げてやれば、損益分岐点が下がります。変動費率が下がれば、変動費の傾きが小さくなります。

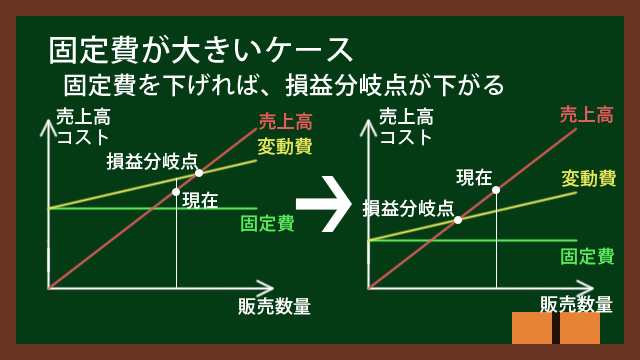

固定費が大きいケース

固定費が大きいケースを考えてみましょう。損益分岐点をグラフに描画すると、下記のようになります。左のグラフが固定費が大きい状態です。右のグラフは固定費だけ小さくしたものです。

固定費が大きいと、売上高が固定費を超える販売数量が大きくなります。固定費をまかなうのは大変なのです。固定費を下げると損益分岐点が下がります。

損益分岐点分析のように、経営に役立つ会計を管理会計と呼びます。経営者や管理職など業績を上げる役割を求められている人たちにとって、管理会計は役立つ知識です。管理会計に関しては書籍も色々出ていますので、私が読んで解りやすいと感じた書籍を紹介します。

餃子屋と高級フレンチでは、どちらが儲かるか? 読むだけで「会計センス」が身につく本! (PHP文庫) [ 林總 ]

美容院と1,000円カットでは、どちらが儲かるか? できるビジネスパーソンになるための管理会計入門! [ 林総 ]

練習問題

中学数学とはいえ、グラフが出てくると面倒に感じた方もいらっしゃるかもしれません。そこで具体的な数字を入れて計算してみましょう。

下記の各番号のケースについて、損益分岐点売上高を計算してみましょう。単位は万円とします。

- 変動費率40%、固定費840

- 変動費率55%、固定費1530

- 単価100、変動費率60%、固定費1160

練習問題の解答

解答は下記になります。

- 1400(万円)

- 3400(万円)

- 2900(万円)

練習問題1の解説

S-αS-FC=0より

S×(1-0.4)-840=0

0.6S=840

∴S=1400(万円)

練習問題2の解説

S-αS-FC=0より

S×(1-0.55)-1530=0

0.45S=1530

∴S=3400(万円)

練習問題3の解説

販売数量をQ、損益分岐点売上高をSとすると、販売単価が100なので、

S=100Q

S-αS-FC=0より

100Q×(1-0.6)-1160=0

40Q=1160

∴Q=29(個)

∴S=100×29=2900(万円)

さらなる練習問題

また損益分岐点の計算の練習問題を別途用意しています。練習問題をもっと解きたい方はやってみてください。

終わりに

財務会計の多くは四則演算でできますが、管理会計では中学校レベルの数学が出てきます。高校以上の数学はほとんど出てこないので安心してください。

とはいえ公式に値を入れて計算する、グラフを書くということを繰り返して慣れていけば、出来るようになっていきます。数学も会計も手を動かして計算してみるのが一番ですから。

損益分岐点の応用で安全余裕率というものもあります。こちらも併せて学習してみてください。