特別注文を引き受けるかどうかは差額利益で判断しよう

普段はない今回限りの注文がやってきた場合を考えてみましょう。生産余力があれば受注すればいいように思います。でも「利益は出るの?コストの方が大きかったらどうしよう?」なんて疑問もあるかもしれません。

この問題に会計なら答えられます。差額利益という概念があります。

差額利益とは

普段はない今回限りの注文を特別注文と呼びます。新規顧客からの注文や、今回限り特別に来た追加注文などが該当します。

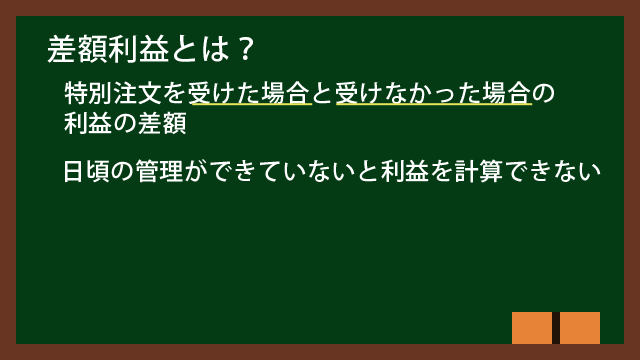

特別注文を引き受けることにより得られる売上高、原価、利益をそれぞれ差額収益、差額原価、差額利益と呼びます。特別注文を受ける場合と受けない場合の金額を比較して差額ということです。

差額利益を使うためには、生産能力や原価などの管理ができている必要があります。追加の注文に対する売上高と原価を計算する必要がありますし、生産能力を超えて生産することはできないからです。

今回だけの注文に対して設備を増強するという選択肢は基本的にはありません。次回以降も継続して注文が得られなければ、投資額を回収できないからです。

差額利益の計算例

A社が生産している製品は、1ロット当たりの販売価格、製造原価(変動費)、販管費がそれぞれ500千円、300千円、10千円です。製造原価の固定費は2,500千円です。

最近、取引先のB社から特別注文が入りました。生産量は100ロット、販売価格は400千円です。この注文を受けるだけの生産能力の余裕はあります。この場合の差額収益、差額原価、差額利益を計算してみましょう。

まずは現状の整理です。単位は千円/ロットとします。生産能力に余裕があるので、設備増強は不要です。よって固定費は無視します。

| 科目 | 通常の注文 | 特別注文 |

|---|---|---|

| 販売価格 | 500 | 400 |

| 原価 | 300 | 300 |

| 販管費 | 10 | 10 |

特別注文の差額収益、差額原価、差額利益は下記のようになります。

| 科目 | 値 | 計算式 |

|---|---|---|

| 差額収益 | 40,000 | 400×100 |

| 差額原価 | 31,000 | (300 + 10)×100 |

| 差額利益 | 9,000 | 40,000 – 31,000 |

この表の通りに自社の特別注文について計算しようとすると、原価を把握できていなければいけないことに気付きます。教科書だけでは見えてこないことですね。日頃の管理の大事さも物語っていることに気を付けてください。

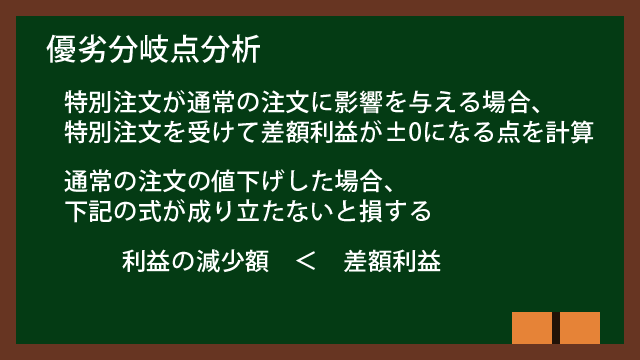

優劣分岐点分析とは

今度は特別注文を受けたら、通常の注文における販売価格を下げなければいけなくなった場合について考えてみましょう。

考え方によっては、通常価格を下げなければいけないくらいなら特別注文なんて受けない方がいいと思うかもしれません。それはおいておくとしても、会計の知識を使えば、通常注文をどこまで下げていいのかを計算することも可能です。

特別注文を受けることで通常の注文の販売価格が下がる場合における、販売価格を下げても差額利益がプラスマイナス0になる点を計算することを優劣分岐点分析と呼びます。

優劣分岐点分析の計算例

差額利益の計算例にて、A社はB社からの特別注文を受けました。そしたら通常の注文200ロットについて値下げ要求が来てしまいました。これを受けないと特別注文がもらえません。いくらまで下げて大丈夫かを計算してみましょう。

まずは1ロット当たりの値下げ価格をx千円とおきます。値下げすると利益は減ります。利益が減った分が差額利益より小さければ、最終的な利益がプラスになります。

値下げによって減る利益は、1ロット当たりの値下げ価格がx千円、販売ロット数が200ですので、200x千円となります。差額利益は9,000千円ですので、200x < 9,000という式が成り立ちます。

それでは200x < 9,000を計算してみましょう。x < 45となります。値下げ額は45千円未満ならよいということですので、44千円ならOKです。44千円値下げすると、販売価格は500 – 44 = 456千円になります。

終わりに

追加で嬉しい注文が来るなんて都合のよいことは簡単には起きないかもしれません。でもそんなことがあったときに、日頃から管理をやっていれば、会計の知識で儲けを計算できます。

会計は儲けについて色々な方法を提供してくれます。しかし日頃の管理活動がベースとなります。日頃の習慣でもありますね。

会計を有効活用できるような管理活動も日頃からしっかりしておきたいものです。