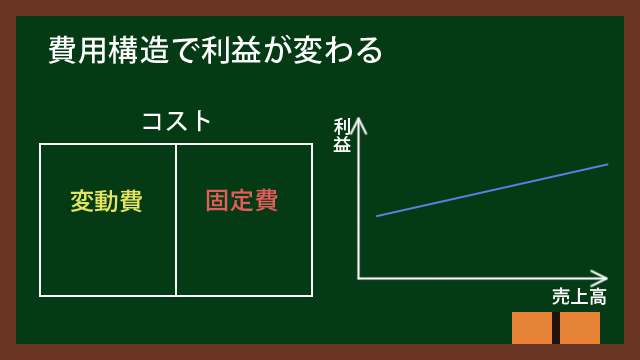

変動費と固定費の割合である費用構造によって利益が変わる

今回は固定費と変動費の割合である費用構造について解説します。費用構造は売上高が変化したときの利益の変化量に影響するため、侮れません。

固定費と変動費の割合によって利益がどう違ってくるのか?この記事では数値で解説していきます。

会計や簿記の初心者を脱したくらいの方や、経営者や管理職で会計を仕事に役立てたい方などに参考にしていただければ幸いです。あるいは経理部門の若手教育担当者に参考記事として使っていただけたら嬉しいです。

Contents

コストが同じでも利益の増減は違う

早速ですが、売上高もコストも同じA社とB社という架空の会社を考えます。

| A社 | B社 | |

|---|---|---|

| 売上高 | 1,000 | 1,000 |

| コスト | 800 | 800 |

| 利益 | 200 | 200 |

翌期つまり次の決算年度になったとします。余談ですが、会計の世界では年度を期と呼ぶことがあり、期中・期末という言葉を聞いたことがあるかもしれません。

今期は売上高が1,000でしたが、翌期は800に減ってしまいました。するとA社とB社のコスト・利益は変わってしまいました。ただし両社ともコストダウンにつながる施策は打っていないとします。

| A社 | B社 | |

|---|---|---|

| 売上高 | 800 | 800 |

| コスト | 680 | 760 |

| 利益 | 120 | 40 |

売上高が1,000のときはコストも利益も同じだった2社ですが、なんと売上高が減ったらB社の方がコストが高くなってしまいました。

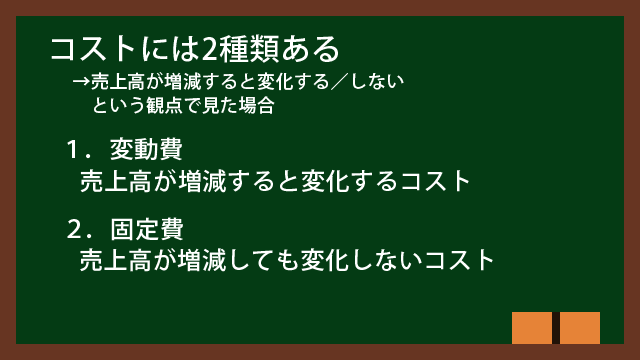

コストは変動費と固定費の2種類がある

売上高に対する性質という観点から見ると、コストは2種類あります。

損益計算書には売上原価、販管費、営業外損失、特別損失、法人税等というコストがありますが、ここでのコストは違う分類の仕方をします。

費用構造と変動費・固定費

コストには売上高が増えたり減ったりしたときに、変化するのかしないのかという観点からの分類方法もあるのです。

売上高が増減すると変化するコストを変動費と呼びます。売上高が増減しても変化しないコストを固定費と呼びます。コストの内訳を変動費・固定費それぞれがどれだけずつ占めているかを費用構造と呼びます。

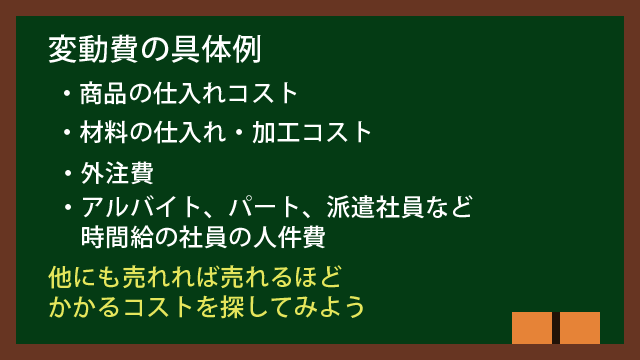

変動費の具体例

変動費は売上高の増減に合わせて変化するコストです。売上高が増えれば変動費も増えますし、売上高が減れば変動費も減ります。

身近な例では小売店がよいですね。お店で沢山の商品が売れれば、当然ながら沢山の商品を仕入れなければいけません。つまり商品が売れれば売れるほど、商品の仕入れコストは増えます。

メーカーも同様です。製品が売れれば売れるほど、沢山材料を仕入れて、沢山加工しなければいけません。材料の仕入れコストと加工コストが増えます。

このように、売れれば売れるほどかかるコストが変動費です。

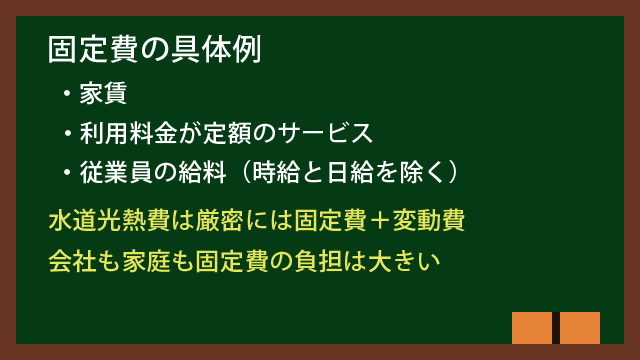

固定費の具体例

固定費は売上高の増減に対して変化しないコストです。売上高がたとえ100倍になろうと(現実にはせいぜい2倍でしょうし、成長期に入ったベンチャーでも2桁はいかないでしょうけど)、売上高が0になろうと、全く変化しないコストが固定費です。

固定費の身近な例は家賃です。給料が上がろうが下がろうが、リストラされてしまおうが、家賃は一定です。会社が借りる事務所の家賃も、売上高が100倍になろうが0になろうが一定です。

水道光熱費も固定費に見えます。しかしこれは厳密には二部料金制といって、一定額である基本料金と、使用量に応じた従量料金の2種類から成っています。よって固定費+変動費になっています。実際には固定費にしているケースが多いようです。

つまり家賃や毎月定額で使用しているサービスの料金は固定費のいい例です。従業員の人件費(月給、年俸制の場合。時給や日給を除く)も、基本的には変わらないので固定費ですね。

外注に払うお金は稼働時間に応じて料金が変わるので変動費です。また歩合制の営業などは、固定費である基本給と変動費である歩合給に分かれますね。

費用構造によって利益の変化量が変わる

冒頭の事例ではコストが同じA社とB社が登場しました。しかし売上高が減ったときのコストはB社の方が高かったです。

実は売上高が変化したときの利益の変化は費用構造に大きく影響を受けます。順に見て行きましょう。

売上高が減少したときの変動費・固定費と利益

冒頭の表をもう一度掲載しましょう。

| A社 | B社 | |

|---|---|---|

| 売上高 | 800 | 800 |

| コスト | 680 | 760 |

| 利益 | 120 | 40 |

売上高が1,000のとき、A社もB社もコストと利益が同じでした。しかし売上高が800まで減るとB社の方がコストが高くなってしまいました。

ここでコストを変動費と固定費に分けて書いてみます。実は売上高が1,000のときの変動費と固定費はこうなっていました。

| A社 | B社 | |

|---|---|---|

| 売上高 | 1,000 | 1,000 |

| 変動費 | 600 | 200 |

| 固定費 | 200 | 600 |

| 利益 | 200 | 200 |

そして売上高が800になるとこうなります。

| A社 | B社 | |

|---|---|---|

| 売上高 | 800 | 800 |

| 変動費 | 480 | 160 |

| 固定費 | 200 | 600 |

| 利益 | 120 | 40 |

変動費は売れば売るほど増えると先ほど書きました。逆に売上高が減れば変動費も減ります。例えば売上高が半分になれば変動費もおよそ半分になると考えられます。

細かい話をすると、変動費率という項目があります。売上高の何%が変動費か?という指標です。変動費率を先ほどの表に加えてみましょう。

| A社 | B社 | |

|---|---|---|

| 売上高 | 800 | 800 |

| 変動費率 | 60% | 20% |

| 変動費 | 480 | 160 |

| 固定費 | 200 | 600 |

| 利益 | 120 | 40 |

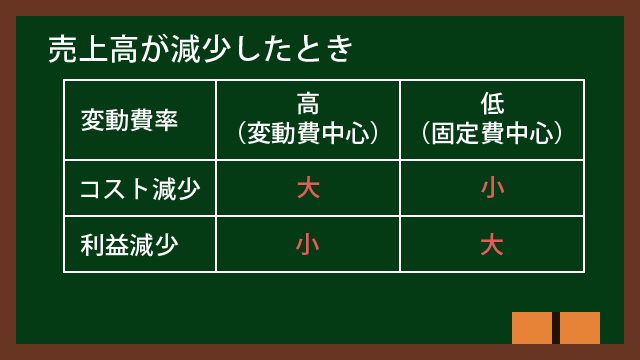

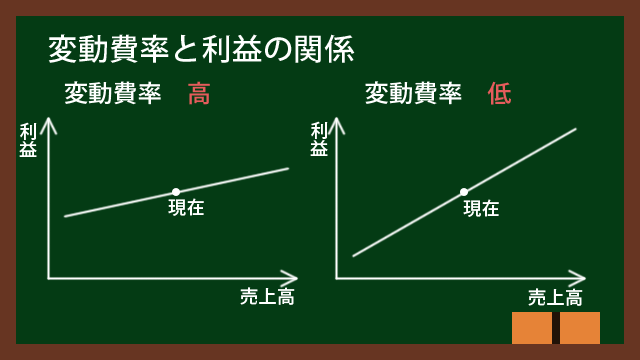

変動費率が高いほど、売上高の減少に対してコストが減りやすくなります。よって売上高が減っても赤字になりにくいです。

一方で変動費率が低いと、売上高の変動に対してコストが減りにくくなります。またコストに占める固定費の割合が大きくなります。よって売上高が減ったときに赤字になりやすくなります。

固定費の割合が大きいというのは、家計で言えば家賃あるいは住宅ローンが高いようなものです。家賃が高いと、給料がちょっと減るだけで貯蓄に回せるお金が減ることが想像できると思います。

売上高が増加したときの変動費・固定費と利益

今度は逆に売上高が増えたケースを見てみましょう。売上高が1,000から1,200になったとします。

| A社 | B社 | |

|---|---|---|

| 売上高 | 1,200 | 1,200 |

| 変動費率 | 60% | 20% |

| 変動費 | 720 | 240 |

| 固定費 | 200 | 600 |

| 利益 | 280 | 360 |

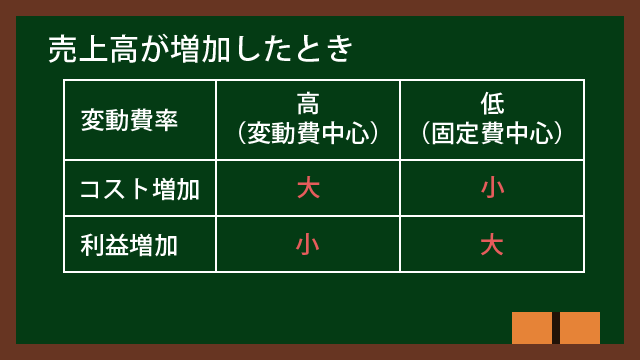

売上高が減ったときはB社の方が利益が少なくなったのに、売上高が増えたときはB社の方が利益が高くなっています。

つまり変動費率が高いと、売上高の変化に対して利益が変化しにくいのです。ここは暗記ではなく理解です。決して売上高が増えたときは変動費率が低い方が有利、売上高が減ったときは変動費率が高い方が有利という暗記をしてはいけません。思い出すときにごっちゃになるだけです。

まずは上の表を手計算してみてください。それから変動費率が高い方が利益が変化しにくい、あるいは固定費率が高い方が利益が変化しやすいという結論に納得してください。

理解しておけば、売上高が増えようが減ろうが対応できます。そして迷ったときは検算してください。具体的な数字を入れて計算すれば解ります。

費用構造による利益の変化まとめ

もう一度整理します。

まずコストの内訳に変動費と固定費があります。それぞれがコストの内訳をどれだけずつ占めているかを費用構造と呼びます。

変動費率が高い方が、売上高の変化に対する利益の変化が小さいです。利益が増減しにくいのです。

逆に変動費率が低い(固定費率が高い)方が、売上高の変化に対する利益の変化が大きいです。利益が増減しやすいのです。

変動費率が高い例と低い例

変動費率が高い業種・会社

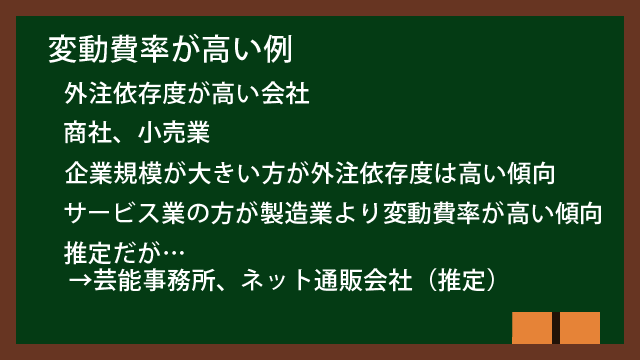

外注依存度が高い会社は変動費率が高くなります。

自社で従業員を採用して育成したり、ノウハウを開発したりするよりも、外注を利用した方が手っ取り早いです。

しかし外注を沢山利用すると、変動費率が高くなります。外注は変動費だからです。仕事が多ければ多いほど外注を使うわけですし、仕事が減れば外注を減らします。だから外注は変動費です。

変動費率が高いと利益が増減しにくくなると先ほど解説しました。つまり外注に依存する会社は売上高が増えても利益が増えにくいのです。一方で売上高が減っても外注を減らせばいいので、赤字にはなりにくいのです。

大企業に外注利用が多い理由として、自社の従業員だと人件費が高いのもあると思います。しかし売上高の減少に対する赤字になりにくさという安定性の面での理由もあるのではないかと私は考えています。

ところで変動費率が高い業種・業態について考えてみました。商社、小売など販売系が該当するでしょう。固定費は家賃と人件費が中心、売れば売るほど変動費が増えるからです。

他にはサービス業かつ低家賃あるいは外注・業務委託が多い業種・業態が該当しそうですね。ここは推定なのですが、例えば芸能事務所、ネット通販専門会社などです。芸能人は基本的に個人事業主であり、業務委託契約だから外注です。

プロスポーツチーム運営会社も、スタジアムを自前で持たない競技ならありうるかもしれません。プロアスリートも個人事業主であり、業務委託契約になるからです。

変動費率が低い業種・会社

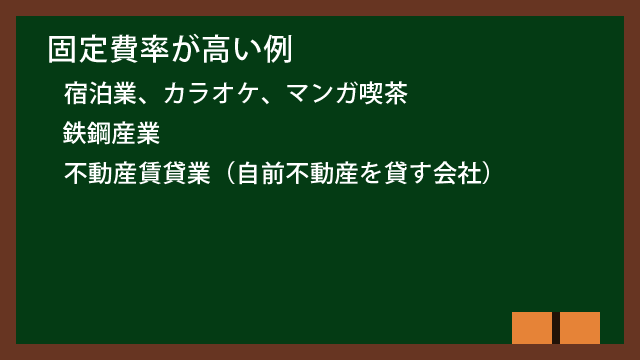

宿泊業、カラオケ店、マンガ喫茶など設備産業は変動費率が低く、固定費率が高いです。

たまにホテルが早割などをしていることがあります。ホテルのような宿泊業では変動費が少ないです。変動費が少ないということは、売上が高かろうが低かろうが、コストはあまり変わらないのです。

ということは、安売りしてでも部屋を埋めた方がいいということになります。どうせコストは変わらないなら、売上を少しでも稼いだ方がいいのです。

カラオケやマンガ喫茶が平日に安い理由も、固定費率が高いため、部屋を埋めた方がいいからです。

ちなみに引っ越し屋が閑散期に安い理由も同様です。自社の従業員は固定費です。仕事があろうがなかろうが給料を払わなければいけません。だったら閑散期はお得にして仕事を埋めてしまおうということです。

昨今は不動産投資が盛んですが、不動産賃貸業も固定費が中心の業種です。よって少しでも多くの部屋を埋めたくなります。部屋を借りに不動産屋に行くと、内見して決めてから1~2ヶ月で入居することになります。これもできるだけ早く部屋を埋めたいからでしょう。

また私が住んでいるマンションでは、オーナーが積極的にケーブルテレビやインターネットの導入を行い、その際の工事費をオーナーが負担しています。これも宣伝効果で入居率を上げると同時に、満足度を高めて退去率を下げるためでしょう。

終わりに

変動費と固定費、そして費用構造という概念を知ると、会計的な見方が身に付くだけでなく、家計にも役立つと思います。

外注利用やホテル、カラオケ、マンガ喫茶の例でも書いたように、なぜこのときだけ高い?あるいは安い?という理由も想像できるようになります。

ややこしい話だったかもしれませんが、是非とも費用構造という概念を身に付けて、仕事にも家計にも役立ててみてください。

変動費と固定費による利益率の変化を応用したものに、営業レバレッジという概念もあります。こちらも別記事で解説していますので、是非読んでみてください。